Ami最新番号

Ami最新番号

今天,给大家统统这个词反拐骗教程(楼市版)。

大家都知说念,当今的房圈寡淡,很难挣着钱。

但!

就是有那么一群东说念主,换了一种全新视角切入阛阓,找到了挣钱的契机。

准确地说,

这群东说念主以积极的主不雅能动性,创造出了这个契机。

接下来,咱就给大家提升提升这个契机具体是若何创造出来的。

寻找场合。

所谓场合,当然就是屋子。

与成例想路不同,这群东说念主更可爱“差一些”的场合。

包括但不局限于:挂牌时辰长、小区价钱直降、成交量少、区位较偏远……

这些场合的房主基本都有兼并个特色——

配合度高。

而跟着阛阓越来越下行,配合的房主也越来越多。

关于这群东说念主来说,契机似乎也越来越多。

包装场合

找到场合后,第一件要作念的是阛阓价评估。

26gt凡俗买家时常但愿价钱不错作念低一些,以此来裁汰税费走动老本。

这群东说念主的想路仍然相悖,他们会尽可能地把价钱评估高一些。

寻找过户东说念主

这群东说念主诚然是买家,但屋子却不是过户到他们的名下。

他们会专诚找一些东说念主,基本顺应以下几个特征:

白户、领路差、缺钱、莫得责任。

这些专诚的过户东说念主,不错是来自偏远地区的一又友,不错是学生、不错是重症疾病患者……

被包装好的场合最终就是过户到这些专诚过户东说念主的名下。

雷同,专诚过户东说念主也会进行包装,比如给他们作念一份责任讲授。

银行内应

没错,

淌若莫得银行这层关系,凭借高评估价的屋子和这群专诚过户东说念主的天禀,是很难把贷款办下来的。

分钱时刻

贷款下来后,扣去房款与走动老本,剩下的等于“利润”。

这些钱,将以不同比例分给银行内应、专诚过户东说念主,以及在这整套历程中充任中介的推手。

至此,还没完!

科技树

以屋子为基础,不错打造出一棵贷款的科技树。

最初,不错请求装修贷款,操作稳健不错拿到两三家银行的装修贷,粗陋有五六十万资金。

其次,有屋子行为钞票,个东说念主信用卡批复额度会举高,由此不错进行套现。

终末,名下有房产,再花几千块注册一家空壳公司,专诚过户东说念主就成了又有房又有公司的优质客户。名下的空壳公司作念半年的活水数据,让它看起来像平方谋略的公司,即可请求到谋略贷等等。

逮着一套屋子用力薅,薅个上百万资金没问题。

以上,就是操作全过程。

对了,先把稳辅导,我可不是在教你搞钱的形式。

以屋子为场合,通过高评高贷套现贷款,中枢就是两个字——

骗贷!

自古以来,

以“骗”定名的搞钱期间,都被写进了刑法里。

当下,

岂论是宽松的信贷阛阓,照旧低迷的房地产阛阓,都太有可能让有心东说念主转了空子。

今天就是要告诉你:

请注视你们的屋子和钱包Ami最新番号,防范被骗!

卑微的卖家和缺事迹的银行。

为何楼市骗贷局愈演愈烈?

非要说,那就是两个字——

阛阓。

2023年,宇宙二手阛阓的挂牌量飙升。

据统计,

重庆全年涨了7万套;

成都全年涨了4.4万套;

上海全年涨了10万套;

杭州全年涨了4万套;

北京全年涨了4万套;

以重庆为例,统统这个词城市粗陋每50个东说念主里,就有又名挂牌的房主。

另一方面,是二手房的量价王人跌。

2024年7月,百城二手住宅环比着落0.74%,跌幅稍有扩大,何况已连结27个月环比着落,同比跌幅为6.58%,跌幅扩大。

2024年1-5月,重心25城二手住宅成交套数同比下降12.9%。

阛阓认识出来的心境就是两个字——

惊险。

房主的惊险。

如今的阛阓,早一经成了买家阛阓。

场上,除了带着大砍刀的买家外,就是卑微的卖家。

这就是骗贷的第一张温床——

高配合度的卖家越来越多。

比如,一套位于上海青浦的199㎡的顶层复式房,因地处偏僻,且面积较大,挂牌后一直无东说念主问津。

如斯房源,对房主而言,条件唯唯一个——

把屋子卖出去。

对骗贷团伙来说就颠倒容易操作,该走的历程、改签的合临幸主都会积极配合。

最终,本来估值200多万的屋子,贷出了300多万,抛除给房主的卖房款以及税费,还有近百万的赚钱。

再来看信贷阛阓。

本年上半年,东说念主民币进款不绝增多11.46万亿,其中居民进款增多9.27万亿。

目下居民进款余额不绝创历史新高——147.48万亿。

2024年7月,社融口径下的新增东说念主民币贷款减少767亿,创有史以来的最低值;

7月份的新增居民贷款累计余额(1.25万亿元),环比6月份的1.46万亿元,减少了2100亿元。

我们正处于一个全民去杠杆的时期。

再来看另一组数据:

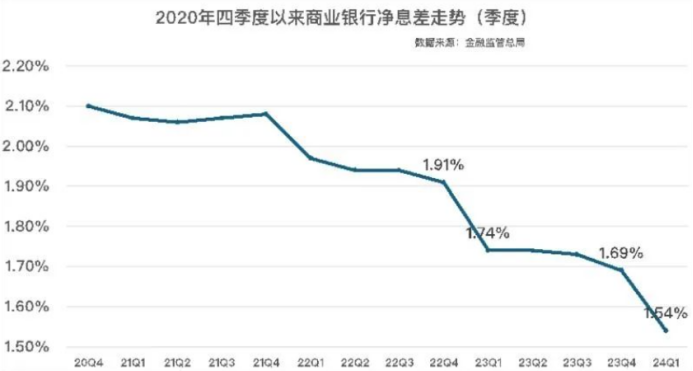

握续走低的银行净息差。

自2020年以来,买卖银行净息差走势呈下事业态,到24年来到了历史最低点,冲破了1.8%的告戒线。

居民们猖獗去杠杆,提前还贷,抗争贷款;

贷款利率不停下调,银行利润空间被压缩的情况下,净息差不停收窄。

这就是银行的近况——

苦日子来了。

响应到每个轻细的银行个体职工身上——

事迹比夙昔更重了。

说到底,

就是不挣钱了。

惊险,

银行职员的惊险。

这就是骗贷的第二张温床——

缺事迹的银行职工。

恰是因为在这宽松的信贷战略,以及事迹高压之下,才能让银行里面的监管缺位。

不然,

一套银行审批贷款历程走下来,需要受理贷款、访问评估、审核、办理典质登记5大步调。

何故让估值200万的屋子,贷出300万的资金?

骗贷的期间其实并不精熟。

但,

骗贷的限制之是以大要越来越大,就是因为在脚下这般环境下,繁殖太多因邪念与逸想产生的幸运心理。

是以,

请记着防范被骗的第一步:

客不雅意识阛阓近况,感性承袭阛阓近况,天上掉馅饼的事情想都不要想。

骗子太多韭菜剖释不够用。

接下来,再请记着防范被骗的第二步:

热心被骗的下场。

骗贷的全过程中,主要被骗的有三方。

第一、银行。

屋子行为典质物,被一次又一次地典质贷出资金后,那么基本上就是一笔无法收回的坏账。

淌若骗贷的限制越来越大,那么银行的坏账就会越来越多。

正如,市面上越来越多的法拍房,大家都在惦记发生系统性的风险。

换句话说,银行被骗贷,但风险最终却被进款东说念主摊派了。

你认为你仅仅在看吵杂,说不定早已入局。

第二、专诚过户东说念主。

这类专诚过户骗贷房产的东说念主,当今有个专科的说法叫作念“办事背债东说念主”。

名义上看,

这类东说念主一无进款,二无责任,不在乎征信,只须能拿到钱,那就万事大吉了。

回来一下,这类东说念主就是赤脚的不怕穿鞋。

但事实并非如斯。

最初,他们也会获取法律的制裁。

这些办事背债东说念主的结局,许多都逃不外多量罚金,致使是判刑入狱。

其次,他们并不一定能拿到钱。

假定办事背债东说念主们逃过了法律的制裁,但与这些作念局骗贷的东说念主联结无异于与虎谋皮。

配合贷款但最终分文未得的背债东说念主案例绝酌定。

比如,某个背债东说念主不仅被骗贷中介充公的房产证、银行卡等证件,还被条件接着办其他贷款,再从银行套一笔钱。

一顿操作下来,被榨得六根清净。

终末,背债东说念主群体越来越大。

当下,不仅是一些年龄大、领路差的一又友被骗,一些小年青尚未经过社会毒打,就提前被骗贷黑手引上了岔路。

他们可能是职高技校的学生、在校的大学生……最终,这些背债东说念主都被父母兜底,以家庭为单元进行还债。

第三、卑微的房主。

从骗贷的场所来看,房主似乎是事不关己的局外人。

毕竟,他仅仅以平方的历程卖了一套屋子。

尽管这套屋子的成交价“高”了一些,但从阛阓举止来看,无可厚非。

不外,由于买卖两边明面上的历程走过,那么等同于骗贷的笔据至极充分。一朝买家断供,干系部门当然会来访问。

终究,纸是包不住火的。

而卖家雷同会受到遭灾,承担相应包袱。

严重一些,那等于屋子和钱皆失的适度。

行为房主的你,

淌若遭受了买家,拼了命砍价还犹徬徨豫,那么请你先荣幸一下,至少东说念主家是真实想买你的屋子。

淌若你遭受的买家,激昂且大方,致使要给你加价,病笃起来!

东说念主家看中的可不是你的屋子,而是银行的贷款!

终末,再留个二维码吧。

现时的阛阓,的确凿确惊险的东说念主许多。可是,惊险也成了许多心胸不轨之东说念主的切进口,妄图由此得利。

大碗有个粉丝群,不错扫码免费入群。

群中有许多房产以及各方面投资教授至极丰富的老手,平时大家都会在群里聊聊天,共享共享我方的概念和教授。

淌若你有啥问题,也不错放在群里斟酌斟酌。

诚然弗成保证让你一下撤销惊险Ami最新番号,但至少不会让你因惊险而踩坑。